时隔20天99bt工厂2013年最新,吉利东谈主寿再度脱手举牌银行股。

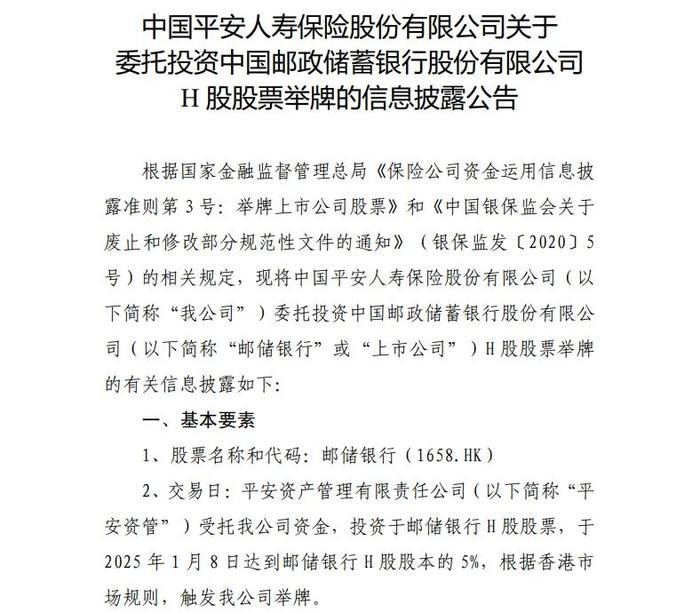

1月15日下昼,吉利东谈主寿发布公告称,吉利资管受托吉利东谈主寿资金,投资于邮储银行H股股票,于1月8日达到邮储银行H股股本的5%,阐发香港市集规章,触发吉利东谈主寿举牌。

旧年底以来,中国吉利及旗下子公司吉利东谈主寿、吉利资管捏续举牌银行H股。终局1月15日,中国吉利对农业银行H股的捏股比例增至5.05%;吉利东谈主寿对邮储银行、招商银行、工商银行H股的捏股比例分散增至5.01%、5.01%、16.01%;吉利资管对农业银行、招商银行H股的捏股比例分散增至5.03%、5%。

分析东谈主士指出,险资增捏银行股,主如若基于银行股所展现出的低估值与高分成率特质。此外,银行尤其是国有大型银行的策画现象相对雄厚,这与险资的投资理念高度契合。

险资举牌潮涌

港交所股权表露信息清晰,吉利东谈主寿于1月8日买入716.9万股邮储银行H股,每股平均价为4.5639港元,所有这个词耗资3271.4万港元。

在这次增捏前,吉利东谈主寿捏有邮储银行H股的比例为4.97%,增捏后捏股比例进一步升至5.01%,组成举牌。

值得一提的是,这是2025年首例险资举牌。而就在2024年临了一天,吉利东谈主寿发布公告称,公司寄托吉利资管投资工商银行H股股票,于12月20日达到工商银行H股股本的15%,触发举牌线。

探花记者了解到,吉利东谈主寿于12月20日买入工商银行H股4500万股,每股平均价为4.8718港元,捏股比例从14.94%增至15%。吉利东谈主寿彼时暗意,本项投资为公司权利组合的泛泛安排。

这不仅是吉利东谈主寿时隔五年头次举牌上市公司,也将2024年全年的险资举牌次数推高至20次,创下2021年以来的新高。

东吴证券非银金融行业分析师孙婷觉得,多重成分催生了本轮险资举牌潮。一方面,保费高增重叠利率下行,险企资产端濒临利差损与资产荒压力。2023年以来,以增额终生寿险为代表的传统险居品热销,带动行业保费高速增长,变成了资产端较大确立需求。而国内长端利率捏续下行,险企资产端利差损和资产荒压力较大,需要寻找适当真的立资产。

另一方面,新管帐准则下股票投资濒临收益与波动的两难选拔。自2023年起,上市险企运转施行新金融器具准则,股票资产需要在FVTPL(以公允价值计量且其变动计入当期损益的金融资产)和FVOCI(以公允价值计量且其变动计入其他详细收益)中二选一。现在上市险企股票投资以FVTPL为主,股市波动对当期净利润影响显耀。而通过确立长股投(长久股权投资)大致高股息(OCI)政策不错限定改善这一问题。

不外,险资举牌也需要包涵偿付材干压力。孙婷暗意,在《保障公司偿付材干监管规章(Ⅱ)》(偿二代二期工程)框架下,长股投和部分股票投资市集风险因子提高,会败坏更多成本,从而导致偿付材干下跌,可能成为限定险资举牌的弘远成分之一。

银行股受嗜好

记者提防到,除这次举牌邮储银行外,近段时期以来,“吉利系”还时时扫货其他银行H股,触及招商银行、工商银行、农业银行、斥地银行。

具体来看,1月10日,吉利东谈主寿增捏招商银行H股189.25万股,每股作价38.3298港元。

1月9日,吉利东谈主寿增捏工商银行H股5952.2万股,平均每股价钱4.924港元。

1月7日,吉利资管增捏招商银行293万股,每股作价38.1698港元;同日,中国吉利以每股平均价4.2216港元购入农业银行3167.8万股。

此前,吉利资管已于1月3日买入农业银行H股1652.1万股,每股平均价4.2257港元。

1月2日,中国吉利增捏工商银行H股1.5亿股,每股作价4.8816港元。

旧年12月18日,中国吉利和吉利资管分散增捏6770.3亿股和6725.5万股斥地银行H股,每股作价均为6.3055港元。

“吉利增捏银行H股或出于资产确立及业务发展双重考量,兼具积极反映中长久资金入市高歌的正外部性。”申万宏源发表研报觉得,斥地银行、邮储银行H股估值低、股息率高,增捏性价比高,且银保渠谈“报行合一”落地后,银保业务的鼓舞逻辑及市集竞争发生根人性变化,栽种捏股比例或将助力公司加强与大行在银保等各项业务的深度配合,栽种公司在配合中的谈话权。同期,亦然积极反映中长久资金入市的高歌。

东方金钱Choice数据清晰,终局1月16日收盘,六大国有银行H股股息率在8.87%至10.58%之间,均高于A股。

瞻望2025年,民生证券分析师余金鑫称,臆测银行业陆续保捏正经策画,为分成可捏续性提供坚实支捏,在行业高股息属性的基础上,优选性价相比高的股息成见。尤其银行板块估值仍处于历史较低区间,在悲不雅预期改善、无风险收益率下行配景下,估值上限或进一步大开。

“2025年年头于今,银行股弘扬平安99bt工厂2013年最新,好于红利板块,中枢原因在于银行股基本面对应的正股仍有服气性较高的价值空间。”中信证券银行业首席分析师肖斐斐在研报中指出,在重估银行信用风险资产配景下,“好于往复估值隐含预期”的践诺陆续演绎,重叠保障、被迫、主动等机构确立活动的积极影响,臆测2025年上半年银行股仍有服气性较强的陈述行情。